Une reprise de la collecte… dans un contexte économique qui se détériore

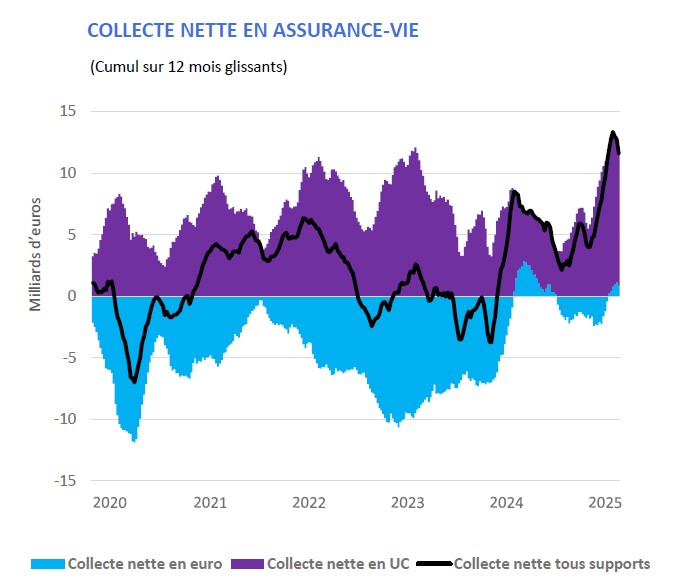

Le dernier rapport annuel de l’ACPR (publié en mai 2025) met en lumière une tendance étonnante : la collecte nette sur les contrats d’assurance-vie est repartie à la hausse, notamment sur les supports en unités de compte (UC). Ce regain d’intérêt survient après une longue période de décollecte, marquée par la hausse rapide des taux et la méfiance des épargnants face à un environnement incertain.

Pourtant, cette dynamique positive ne doit pas occulter le contexte dans lequel elle s’inscrit. Depuis le début de l’année 2025, l’économie mondiale montre des signes clairs de ralentissement. Les tensions géopolitiques (en Europe de l’Est, au Moyen-Orient, en Asie-Pacifique) s’ajoutent à une croissance molle dans les grandes zones économiques. Les entreprises et les ménages font face à des coûts de financement encore élevés, et les marchés financiers, bien que haussiers par moments, restent sous la menace de corrections brutales.

Le cycle patrimonial est entré en phase « automne »

Chez OPTIM’CONSEILS, nous utilisons une méthodologie fondée sur l’analyse des cycles économiques pour guider nos stratégies d’allocation. En 2025, tous les indicateurs convergent vers un diagnostic commun : nous sommes entrés dans la phase « automne » du cycle patrimonial.

Cette phase se caractérise par un ralentissement progressif de l’activité économique, une remontée puis une stabilisation des taux directeurs à des niveaux relativement élevés, une désynchronisation des cycles entre les zones géographiques, et une plus grande dispersion des performances sectorielles. Les politiques monétaires restent prudentes, tandis que les investisseurs s’interrogent sur la soutenabilité de la dette publique, la solidité des bilans bancaires et la capacité des marchés à absorber les chocs exogènes.

C’est également une phase où les émotions prennent facilement le dessus : entre espoir de reprise et peur de rechute, les décisions patrimoniales deviennent plus réactives que stratégiques. D’où l’importance d’adopter un cadre de lecture robuste, basé sur des données économiques solides et une analyse régulière des tendances de fond.

Pourquoi cette reprise de la collecte n’est pas une garantie

Le retour de la collecte nette sur les contrats d’assurance-vie pourrait, à première vue, être interprété comme un signe de confiance retrouvée des épargnants. Mais une lecture attentive révèle une autre réalité : il s’agit souvent d’une réorientation par défaut, faute d’alternatives simples et liquides.

Les placements de court terme sont de nouveau rémunérateurs, mais ne suffisent pas à couvrir l’intégralité des objectifs patrimoniaux. L’immobilier, historiquement considéré comme une valeur refuge, est fragilisé par la hausse des taux et l’incertitude réglementaire. Quant aux marchés actions, leur fort rebond en début d’année est contrebalancé par une instabilité structurelle.

Dans ce contexte, l’assurance-vie reste un outil central, mais elle exige un réexamen minutieux. Beaucoup de contrats en cours sont mal calibrés : supports obsolètes, absence de pilotage actif, clauses non mises à jour. Investir dans ces conditions revient à avancer sans boussole.

Ce que nous recommandons aujourd’hui

Notre conviction est simple : la qualité d’un contrat ne se juge pas à son volume, mais à sa cohérence avec le cycle, les objectifs et la capacité d’ajustement. Face à la complexité du contexte actuel, chaque client doit pouvoir s’appuyer sur une analyse personnalisée, argumentée, et actualisée.

C’est pour cela que nous avons mis en place une méthode rigoureuse chez OPTIM’CONSEILS :

- Audit complet des contrats d’assurance-vie existants : supports, clauses, rendement, frais

- Projection de scénarios : performances attendues en cas de stagnation, reprise ou choc

- Cartographie des risques et des réversibilités : mobilité des capitaux, fiscalité, horizon temps

- Recommandation écrite, synthétique, et compréhensible, discutée en face à face

Ce travail permet de replacer le contrat d’assurance-vie au bon endroit dans la stratégie patrimoniale : ni survalorisé, ni sous-exploité.

En conclusion : ne pas confondre mouvement de marché et stratégie patrimoniale

L’erreur la plus fréquente en période d’incertitude est de confondre l’action du marché avec une tendance durable. Le retour de la collecte en assurance-vie peut donner un faux sentiment de normalité. Mais la vérité, c’est que l’équilibre reste précaire.

L’objectif n’est pas de prédire les prochaines évolutions. Il est de s’y préparer. Et cela passe par une gouvernance sérieuse de son patrimoine : analyser, vérifier, ajuster.

Chez OPTIM’CONSEILS, c’est exactement ce que nous faisons. Et c’est ce que nous vous proposons de faire avec vous.

Vous souhaitez faire le point sur vos contrats ou revoir votre stratégie d’allocation ?

Prenez rendez-vous avec l’un de nos conseillers en gestion de patrimoine. Une analyse personnalisée vous permettra de traverser les mois à venir avec plus de clarté et de sécurité.

Sources :

- ACPR, Rapport annuel 2024

- Banque de France, données macroéconomiques

- OPTIM’CONSEILS, Rapport mensuel de conjoncture patrimoniale – Juin 2025